ここまで、日本動物高度医療センターの事業構造、業績、連携病院数・初診数、獣医師数と診療体制を見てきました。

最後に、会社が掲げる成長戦略と、その裏側にあるリスクを整理します。

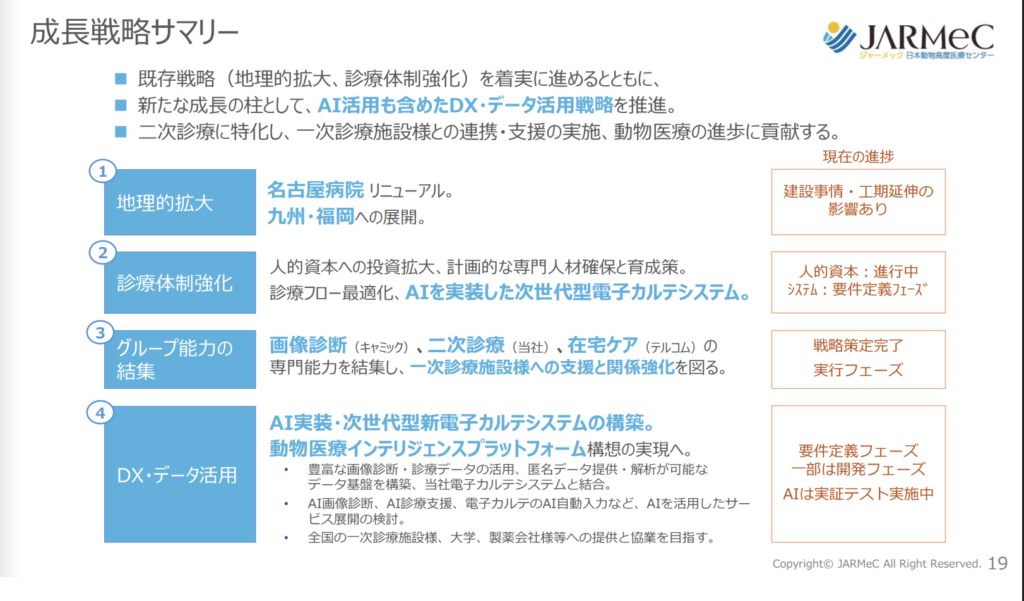

会社が掲げる4つの成長戦略

会社は、成長戦略として以下の4つを掲げています。

- 地理的拡大

- 診療体制強化

- グループ専門サービスの連携

- DX・データ活用

日本動物高度医療センター 2026年3月期決算説明資料より抜粋。

ここからは、それぞれの戦略について、どこに成長余地があり、どこを確認したいのかを見ていきます。

① 地理的拡大:名古屋と福岡の進捗を見る

地理的拡大は、分かりやすい成長余地です。

3本目でも触れたように、日本動物高度医療センターは、まだ全国すべての地域に病院を展開しているわけではありません。

会社資料では、名古屋病院のリニューアルと九州・福岡への展開が示されています。

名古屋病院については、現病院の隣接地にリニューアル予定で、診療能力を2.5倍に拡大し、最新の放射線治療施設も併設予定とされています。

福岡についても、福岡空港近辺の土地を取得済みで、地域の一次診療施設との連携体制構築を先行すると説明されています。

名古屋院の増設と、福岡院の新設が進んでいるということなので、当然会社も、地域の一次診療施設との連携、高度医療を担える獣医師の確保及び教育を今行っており、開設次第すぐにでも診察できるような状態にするべく準備されているのでしょう。

実際に数値として、しっかりと順調に売上を立てられるのかは注視しておきたいです。

建設費高騰や工期延伸の話は、後半のリスク章でまとめて整理します。

② 診療体制強化:人材投資が診療キャパに変わるかを見る

2つ目の成長戦略は、診療体制強化です。

獣医師数や育成の重要性は、3本目で詳しく見たので割愛します。

会社資料では、人的資本への投資拡大、計画的な専門人材確保と育成策、診療フロー最適化、次世代型電子カルテシステムなどが挙げられています。

獣医師を増やすことそのものではなく、増やした人材をどれだけ早く戦力化し、受け入れ能力の拡大につなげられるかという点も重要です。

育成カリキュラム、症例データの共有、診療フローの標準化、電子カルテやAIの活用が進めば、獣医師一人ひとりの生産性を高められる可能性が大いにあります。

その結果として、開示情報ではないので詳しい数値情報は分かりませんが、初診数や二次診療サービス売上が伸び、営業利益率を維持できるかを注視しておきたいですね。

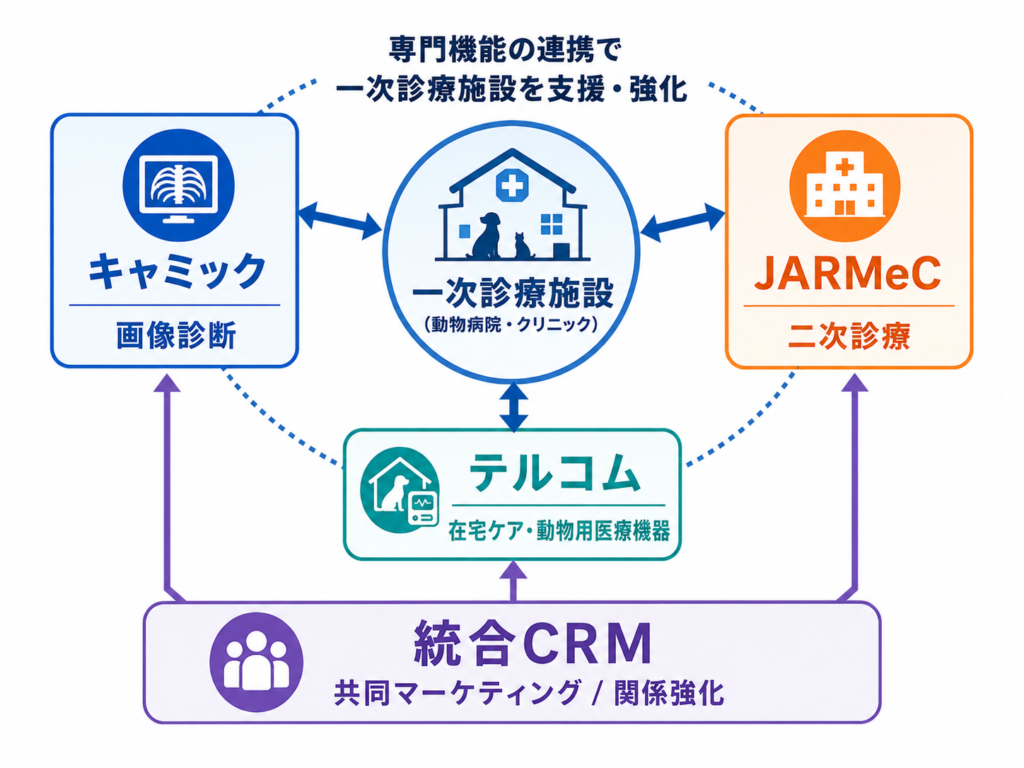

③ グループ専門サービスの連携:キャミック・テルコムとの相乗効果を見る

会社資料では「グループ能力の結集」という表現が使われています。

少し抽象的に見えますが、中身を見ると、完全子会社であるキャミック、テルコムという専門サービスと本業をどう連携させるかという話です。

キャミックは画像診断、テルコムは在宅ケア・医療機器関連の事業を担っています。

それぞれのサービスは違いますが、共通しているのは、一次診療施設との関係性です。

一次診療施設から紹介を受け、必要に応じて画像診断、二次診療、在宅ケアにつなげる。

この接点をグループ全体で活用できれば、既存の一次診療の施設とは競合せずに、計り知れないシナジーを産むでしょう。

会社は、グループ統合基幹システムや統合CRM基盤の構築も進めています。

一次診療施設との接点をグループで共有し、営業やマーケティングを連携できれば、紹介数の増加、画像診断サービスの拡大、テルコムの在宅ケア・医療機器関連サービスの伸びにつながる可能性があります。

テルコムについては、新たな酸素濃縮器等の新機種投入やラインナップ拡充、動物用医療機器の認可を飼い主向けレンタル製品に広げる動きもあります。

ここは、二次診療以外の売上を伸ばす余地として見たいです。

これらのシナジーが、業績にどれほどのインパクトを残すのか期待しながら見守りたいです。

④ DX・データ活用:効果が見えにくいからこそ進捗を見る

4つ目の成長戦略は、DX・データ活用です。

会社資料では、AI実装、次世代型新電子カルテシステム、AI画像診断、AI診療支援、電子カルテのAI自動入力、動物医療インテリジェンスプラットフォーム構想などが示されています。

ここは、4つの成長戦略の中で最も読みづらい領域です。

これまでの3項目には、対応する数値データがあるのに対し、この項目に関しては、他の業務と組み合わせて効率を良くするものなので、決算上「この施策で売上がいくら増えた」と分解しにくいです。

この会社でDX・データ活用が効くとすれば、主に以下の方向だと思います。

- 電子カルテ自動入力による、獣医師の事務作業負担の軽減

- 紹介元の一次診療施設との情報連携の効率化

- 川崎、東京、名古屋、大阪など、拠点間での症例データ共有

- AI診療支援による、診療判断や治療方針検討の補助

- 匿名化された症例データ・治療成績統計の活用

獣医師の入力作業や情報整理にかかる時間が減れば、診療に使える時間が増える可能性があります。

紹介元との情報連携がスムーズになれば、紹介から診療、診療後のフィードバックまでの流れも改善されるかもしれません。

また、複数拠点で得られた症例データを組織として共有できれば、診療品質の標準化やノウハウの蓄積にもつながります。

このあたりは、二次診療というビジネスモデルと相性が良さそうです。

日本動物高度医療センターは、難症例を扱う高度医療の会社なので、

症例データ、画像データ、治療方針、治療成績が蓄積されていくほど、組織としての学習効果が出やすくなることも推測できます。

ただ、現時点でDX・データ活用がどれだけ業績に効いているかは不透明な部分が大きいです。

AIやDXという言葉だけで評価するのではなく、実際に診療キャパ、営業利益率、二次診療サービス売上、設備・IT関連費、会社側の説明にどう表れてくるかを確認したいです。

この領域は、期待しすぎるよりも、進捗を見ながら少しずつ評価するのが良さそうです。

成長ストーリーで確認したいリスク

ここまで見てきたように、この会社は成長余地が十分にあります。

一方で、成長余地があることと、その成長を高い収益性で実現できることは別です。

ここからは、考えられるリスクを確認していきましょう。

1. 建設費高騰・工期遅延リスク

名古屋病院リニューアルや福岡展開では、建設費高騰と工期延伸の影響を会社自身も精査しています。

病院の新設・拡張は、土地・建物・医療設備・人材採用が必要になるため、投資額が大きくなります。

工期が遅れれば、売上化も遅れ、その間も維持費はかかり続けます。

建設費が上がれば、投資回収のハードルも上がります。

建設費高騰は当分続きそうですし、金利もしばらくは上がり続ける見込みなので、この辺りのマクロ環境と、資金ショートや増資のリスク等の財務状況も注視する必要があるでしょう。

2. 投資先行・固定費リスク

これまで見てきたように、高度医療は成長するために先に投資が必要なビジネスです。

立ち上がりが遅れれば、その分、人件費、減価償却費、設備維持費が利益率を押し下げます。

診療数が伸び、設備と人材の稼働率が上がれば固定費を吸収できます。

2026年3月期は増収効果で投資負担を吸収できていました。

今後も同じように吸収できるかは、営業利益率と営業利益の増減要因で確認したいです。

3. 価格改定後の需要リスク

2026年3月期は、価格改定後も順調に診療数も伸びていて特に控えている印象はなく、順調そうです。

ペット医療は家族化の流れで支出を許容されやすい領域ですが、診療費の上昇が続けば、飼い主側の負担感も大きくなります。

インフレや家計負担の増加がある中で、価格改定後も、初診数、紹介数、二次診療サービス売上が崩れていないかは引き続き注視したいです。

4. 成長鈍化と評価見直しリスク

現在の株価水準を見る限り、この会社が極端な高成長グロースとして評価されているようには見えません。

そのため、少し成長率が鈍っただけで大きく評価が剥落する、ということは考えづらいですが、投資家の注目度が一気に落ちて資金も入ってきづらくなるでしょう。

売上や利益が鈍化した場合、それが一時的な投資先行なのか、診療キャパの限界なのか、需要の弱まりなのかを分けて見る必要があります。

減益や利益率低下が出たときには、その背景を必ず確認したいです。

投資先行による一時的な利益率低下なら、将来の成長に向けた必要経費として見る余地がありますし、診療数や初診数まで鈍るなら、成長ストーリーそのものを再構築する必要があります。

まとめ

日本動物高度医療センターは、かなり良いビジネスモデルを持つ会社だと思います。

- 二次診療というポジション

- 連携病院ネットワーク

- 高度医療需要

- 価格改定後も診療数が崩れていないこと

これらを見ると、事業構造はかなり魅力的です。

一方で、優良企業であることと、高成長が続くことは同じではありません。

ここから先は、需要を受け入れる体制をどこまで作れるか。

そして、その成長投資を利益成長につなげられるか。

そこを見ながら、今後の決算を読んでいきたいです。

現状はなさそうですが、増資があったとしても、この会社に限っては必要以上にネガティブに見る必要はないと思います。

病院新設や大規模な設備投資には、大きな資金が必要になります。

会社資料では、福岡展開の開設資金は自己資金および銀行借り入れで行う方針とされていますが、今後、より大きな投資機会が出てきた場合には、借入や増資を含めた資金調達が論点になるかもしれません。

調達資金の投資先が勝ち筋が見えている地域や設備への投資であり、投資回収の蓋然性が高いなら、資金調達そのものを機械的にマイナスと見る必要はないと思います。

見るべきなのは、希薄化の有無だけではなく、その資金が将来の診療キャパ、売上、利益率にどうつながるかです。

次回以降の決算で確認したいのは、以下の点です。

- 名古屋病院リニューアルと福岡展開の進捗

- 建設費高騰・工期延伸の影響

- 獣医師数と採用・育成の進捗

- 初診数と二次診療サービス売上の伸び

- 人件費・減価償却費・設備IT関連費の増加

- 営業利益率の維持

- DX・AI活用の進捗

- グループ連携による売上貢献

日本動物高度医療センターは、成長余地のある優良企業に見えます。

引き続き、今後の進捗を見て続けていきたいと思います。

コメント