前回の記事では、KeePer技研の決算を、来店台数、平均単価、コーティング施工台数、製品等関連事業に分けて見てきました。

そこで面白かったのは、数字の動きが一方向ではなかったことです。

来店台数は増えているのに、平均単価は下がっている。

コーティング施工台数を見ると、EXキーパーやダイヤⅡキーパーのような上位帯は伸びている。

一方で、フレッシュキーパーやクリスタルキーパーのような手頃な価格帯は減っている。

製品等関連事業では、アフターマーケットは緩やかな伸びにとどまる一方、新車マーケットは大きく伸びている。

この数字を見たうえで、今回はKeePer技研の成長余地とリスクを整理していきます。

見たいのは、単なる「良い・悪い」ではありません。

どこが伸びているのか。

その伸びは一時的なのか、構造的なのか。

逆に、どの数字が崩れると投資仮説が弱くなるのか。

このあたりを見ていきます。

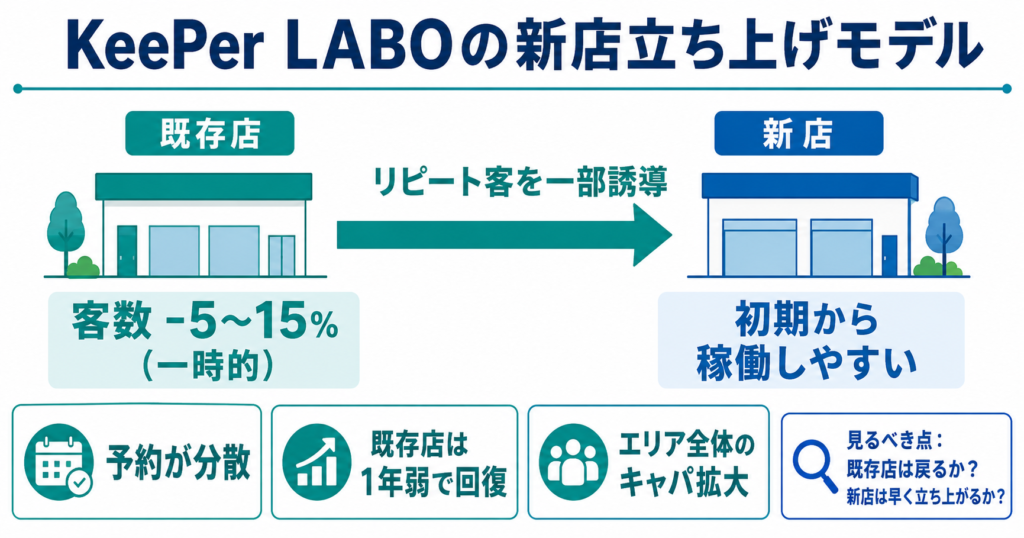

LABO出店は「新店立ち上げモデル」が機能しているかを見る

まず、KeePer LABOの出店です。

ただ、ここで言いたいのは「店舗数が増えれば売上機会が増える」という当たり前の話ではありません。

重要なのは、KeePer LABOが新店をどう立ち上げているかです。

KeePer技研の説明を見ると、新店は完全にゼロから集客しているわけではありません。

新店ができる地域の既存店に、

「〇〇店が新規オープン。〇〇エリアが〇店舗体制になり、便利になります」

という案内を出し、既存店に来ていた新店近隣のリピート客を、新店へ積極的に誘導しています。

これによって、新店はオープン初月から一定のリピート客を取り込めます。

普通、新店は最初の1年がかなり苦しいはずです。

認知されていない。

リピート客もいない。

スタッフもまだ慣れていない。

店舗が閑散としていると、新規客も入りづらい。

特にKeePer LABOは、広告で一気に集客するというより、施工後の満足度や口コミ、リピートの積み上げで伸びるタイプの店舗です。

そのため、地方など認知が低い地域では、採算点を超えるまでに2年以上かかることもあると会社は説明しています。

もちろん、近隣既存店には一時的なカニバリが出ます。

会社は、既存店から新店へ一部のお客様を誘導することで、近隣既存店の客数が一時的に5〜15%程度減ると説明しています。

ただし、その一方で、既存店には予約枠の余裕ができます。

予約が取りにくかった繁盛店から一部の客が新店へ移る。

新店は初期からリピート客を取り込める。

既存店は混雑が緩和し、客単価アップや運営改善の余地ができる。

その後、既存店も1年足らずでキャパシティいっぱいの状態に戻る。

会社の説明をそのまま読むと、これは単なるカニバリではありません。

既存店の需要を新店へ一部移しながら、エリア全体のキャパシティを広げる戦略です。

見るべきなのは、

- 新店がどれくらい早く立ち上がるのか。

- 近隣既存店の落ち込みは一時的なのか。

- 既存店が本当に1年以内に元の水準へ戻るのか。

- 新店と既存店を合わせたエリア全体の売上が増えているのか。

ここです。

特に注意したいのは、どこまでの商圏ならこのモデルが成立するのかです。

近すぎれば、既存店の売上を食いすぎる。

遠すぎれば、既存店から新店へのリピート客誘導が効きにくい。

人口密度や車保有台数、道路導線、既存店の混雑状況によって、適切な出店距離は変わるはずです。

このあたりの具体的な計算式までは、公開資料からは見えません。

だから今後は、新店ができた地域で、近隣既存店の売上がどれくらい落ち、その後どれくらいで戻るのかを追いたいです。

もし会社が説明するように、既存店の一時的な5〜15%の客数減を許容しながら、新店が早く立ち上がり、既存店も1年以内に回復するなら、出店余地はまだかなり残っている可能性があります。

逆に、既存店の戻りが遅くなったり、新店の立ち上がりが鈍くなったりすれば、出店余地の見方は少し慎重にする必要があります。

どの程度の潜在需要があり、新設の余地があるのは今後も慎重に見ていかなくてはいけません。

高単価コーティングへのシフトは起きているのか

4本目で見たように、コーティング商品の中では上位帯が伸びています。

EXキーパーは前年同期比7.1%増、ダイヤモンドキーパーシリーズも7.5%増。一方で、フレッシュキーパー・クリスタルキーパーは3.0%減でした。

つまり、コーティングの中身だけを見れば、高単価商品へのシフトは起きています。

ただし、KeePer LABO全体では平均単価が下がっています。

これは、会社によると、上位コーティングが伸びている一方で、洗車での来店が増えたことで、全体の平均単価が押し下げられているそうです。

高単価商品の施工台数が伸び続けるかはもちろん、LABO全体の平均単価や利益率を押し上げるところまで効いてくるかまで注視しておきたいですね。

新車マーケットは「採用先」と「採用先での施工率」を見る

次に、新車マーケットです。

ここは、すでに4本目で数字を見ました。

2026年6月期第3四半期累計では、新車マーケットは29億50百万円で、前年同期比24.1%増でした。

かなり強い伸びです。

ただ、新車マーケットを見るときに重要なのは、単に「新車向けが伸びている」という話ではありません。

見るべきKPIは、大きく2つだと思います。

1つ目は、採用先が増えるかです。

KeePerコーティングを扱う自動車メーカーやカーディーラーが増えれば、提案される機会そのものが増えます。

- 新車を買うタイミングでKeePerが選択肢に入る。

- ディーラーの営業担当者から提案される。

- 純正品や取扱商品として自然に案内される。

この状態が広がるほど、新車マーケットの成長余地は大きくなります。

2つ目は、採用先での施工率・購入率が上がるかです。

仮に取扱いディーラーが増えても、実際に新車購入者がKeePerを選ばなければ売上にはつながりません。

だから重要なのは、

- 採用先が増えているか。

- その採用先で施工率は上がっているか。

- KeePerの選択率が上がっているか。

この3つです。

ここが伸びていれば、新車マーケットの成長は一過性ではなく、構造的な伸びとして評価しやすくなります。

アフターマーケット再加速は、燃料価格と節約志向も見る

次に、アフターマーケットです。

2026年6月期第3四半期累計では49億71百万円で、前年同期比2.6%増にとどまりました。

この成長の鈍化に関しては、会社は、第3四半期に中東情勢の緊迫化による燃料油価格の高騰があり、個人消費の節約志向が強まり、燃料以外のコーティングや洗車に買い控えが起きたと説明しています。

特にアフターマーケットは、ガソリンスタンドという顧客接点を持っている一方で、燃料価格や消費者心理の影響を受けやすい市場でもあります。

- ガソリン価格が落ち着くのか。

- インフレ率が鈍化するのか。

- 実質賃金が改善するのか。

- 消費者の節約志向が和らぐのか。

といった、マクロ環境にも敏感になっている必要がありそうです。

アフターマーケットの再加速は、会社側の営業力や商品力だけでなく、マクロ環境にも左右される論点だと思います。

次回以降の決算で確認したいこと

ここまで見てきた内容を踏まえると、次回以降の決算で確認したいポイントは大きく4つです。

1つ目は、新店を出したエリアで、既存店と新店を合わせた売上が積み上がっているかです。

KeePer LABOは、新店を出すときに、近隣既存店のリピート客を一部新店へ誘導することで、新店の立ち上がりを早めています。

その分、近隣既存店には一時的なカニバリが出ます。

その中で見るべきなのは、

- 会社がどの程度のカニバリを見込んで出店しているのか。

- その落ち込みが想定内に収まっているのか。

- 既存店はどれくらいの期間で戻るのか。

- 新店と既存店を合わせたエリア全体の売上は増えているのか。

ここを確認したいです。

仮に既存店の落ち込みが想定内で、新店が早く立ち上がり、エリア全体では売上が増えているなら、カニバリは単なるマイナスではなく、商圏内の需要をより取り切るための出店戦略として見られます。

逆に、既存店の戻りが遅く、新店も伸びないなら、出店余地の見方は慎重にする必要があるでしょう。

2つ目は、EXキーパーやダイヤⅡキーパーなど、高単価コーティングの絶対売上・粗利が伸びているかです。

4本目で見たように、コーティングメニューの中では上位帯が伸びています。

ただし、ここで平均単価だけを見すぎると、かえって見誤る可能性があります。

KeePer LABO全体の平均単価は、洗車での来店が増えれば下がります。

そのため、洗車需要が一時的に増えた局面では、高単価コーティングが伸びていても、全体の平均単価は下がることがあります。

だから確認したいのは、平均単価がすぐ上がるかどうかではなく、EXキーパーやダイヤⅡキーパーの施工台数が伸びているか。

それに伴って、高単価コーティングの売上高が伸びているか。

できれば、粗利額や店舗の施工キャパに対してどれくらい貢献しているか。

ここです。

洗車来店が増えて平均単価が下がっていても、高単価コーティングの売上・粗利が絶対額で伸びているなら、そこまで悪く見る必要はありません。

逆に、来店数は増えているのに、高単価コーティングの伸びが鈍り、洗車中心になっているなら、店舗の売上の質や生産性には注意が必要です。

3つ目は、新車マーケットで採用先と施工率・購入率が伸びているかです。

ここでは、

- KeePerを扱うメーカーやカーディーラーが増えているか。

- 採用先の中で、KeePerを選ぶ新車購入者の割合が上がっているか。

- 純正採用や取扱いが増えたあとに、実際の施工台数まで伸びているか。

この3つを分けて確認したいです。

採用先が増えれば、提案される機会が増えます。

採用先での施工率・購入率が上がれば、1採用先あたりの売上も伸びます。

つまり、新車マーケットの成長を見るなら、

- 採用先の拡大。

- 採用先内での施工率・購入率の上昇。

この2つがKPIになります。

ここが伸びていれば、新車マーケットの成長は一時的なものではなく、構造的な伸びとして見やすくなります。

4つ目は、アフターマーケットが再加速する条件が整っているかです。

アフターマーケットは、ガソリンスタンドを中心とした既存基盤です。

直近では、新車マーケットほどの伸びは出ていません。

会社は、燃料価格の高騰や消費者の節約志向によって、燃料以外のコーティングや洗車に買い控えが起きたと説明しています。

ここは、商品力だけで判断しない方がよさそうです。

- ダイヤⅡキーパーなどの商品投入で需要を作れているのか。

- 一方で、燃料価格やインフレ、実質賃金の弱さが需要を抑えていないか。

- ガソリン価格や消費環境が落ち着いたときに、アフターマーケットの伸びが戻るのか。

ここを確認したいです。

アフターマーケットはすでに広い施工網を持っているため、急成長というより、既存基盤の上でどれだけ再加速できるかを見る領域だと思います。

まとめると、次回以降の決算で見たいのは次の4点です。

- 新店を出したエリアで、既存店と新店を合わせた売上が増えているか。

- 高単価コーティングの売上・粗利が絶対額で伸びているか。

- 新車マーケットで、採用先と施工率・購入率が伸びているか。

- アフターマーケットが、燃料価格や節約志向の影響を超えて再加速するか。

この4つを追うことで、KeePer技研の成長がどこから生まれているのか、そしてどこが崩れると仮説が弱くなるのかが見えてくるはずです。

引き続き、決算と月次を追いながら、KeePer技研の成長の中身を確認していきたいと思います。

あわせて読みたい関連記事

1本目はこちら

コメント