ここまで、KeePer技研の事業構造を見てきました。

1本目では、KeePerはただの洗車屋ではなく、カーコーティングを中心にした会社だと整理しました。

2本目では、KeePerがガソリンスタンドにも広がる理由を見ました。

外部施工店が増えるほど、そこで使われるコーティング剤や道具類の販売機会が増えるからです。

3本目では、外部施工網を広げるうえで、出光興産との提携や技術者育成、品質管理が重要になると整理しました。

では、この構造は決算数字ではどこに表れるのでしょうか。

今回は、KeePer技研の決算を読むうえで重要だと思った数字を整理していきます。

見るポイントは、大きく分けると次の5つです。

- 店舗数

- 来店台数

- 平均単価

- コーティング施工台数

- 製品等関連事業の内訳

この5つを見ると、KeePer技研の成長がどこから生まれているのかが少しずつ見えてきます。

まず、表面の売上と利益だけを見ると分かりにくい

まず、全体の業績を見てみます。

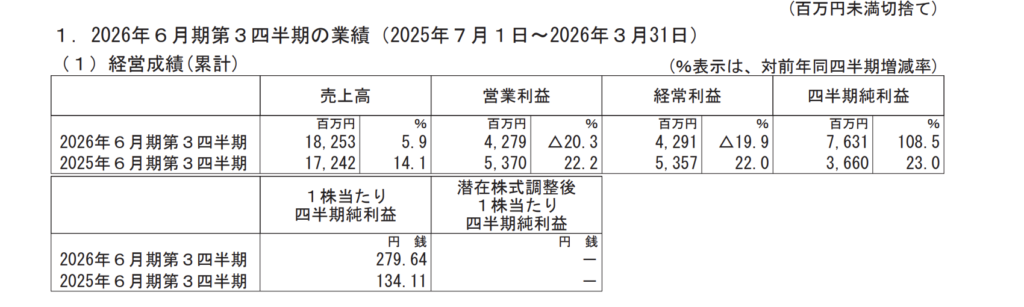

2026年6月期第3四半期累計では、KeePer技研の売上高は182億53百万円、営業利益は42億79百万円、四半期純利益は76億31百万円でした。

売上高は前年同期比で5.9%増加。

営業利益は20.3%減少。

四半期純利益は108.5%増加。

この数字だけを見ると、少し分かりにくいです。

売上は伸びている。

営業利益は減っている。

でも、純利益は大きく増えている。

なぜこうなるのか。

大きな理由は、投資有価証券売却益です。

KeePer技研は、特別利益として投資有価証券売却益を計上しています。

株式を保有していたソフト99社がTOBにより買収されたため、株式を手放し、一時的に大きな利益を得ました。

その影響で、四半期純利益は大きく増えています。

一方で、会社側は、その特別利益を広告宣伝、特別賞与、アプリ投資、海外出店調査などの主に成長投資に充てたのですが、これらの費用は、会計上営業利益を押し下げることになります。

つまり、表面上の数字だけを見ると、

「営業利益が減っているから悪いのか」

「純利益が増えているから良いのか」

が分からないので、全体の売上高・営業利益・純利益だけで判断するのではなく、事業ごとに分けて見ていきましょう。

特に重要なのは、次の2つです。

- KeePer LABO運営事業

- KeePer製品等関連事業

KeePer LABOは、店舗数・来店台数・客単価で見る

まず、KeePer LABO運営事業です。

2026年6月期第3四半期累計では、KeePer LABO運営事業の売上高は100億26百万円、セグメント利益は11億22百万円でした。

KeePer LABOは、KeePer技研が運営する専門店です。

このセグメントを見るときは、売上高の確認だけでは不十分で、

売上をざっくり次のように分解する必要があります。

- 店舗数

- 来店台数

- 平均単価

- 施工台数

店舗が増えているのか。

お客さんが増えているのか。

単価が上がっているのか。

洗車中心なのか、コーティング中心なのか。

この辺りを分けて確認しないと企業価値を見誤ることになります。

店舗数は分かりやすいが、それだけでは足りない

2026年4月末時点で、KeePer LABOは直営143店舗、FC33店舗、合計176店舗です。

さらに、今期は直営店・FC店を含めて30店舗の新規出店を予定しており、会社は計画通りに進捗していると説明しています。

店舗数は、かなり分かりやすい成長ドライバーです。

店舗が増えれば、施工できる場所が増える。

施工できる場所が増えれば、売上機会も増える。

店舗型ビジネスでは、新店を出しても、すぐに利益が出るとは限りません。

- 人を採用する

- 教育する

- 地域で認知される

- リピート客が増える

- 店舗が採算に乗る

ここにはかなり時間がかかります。

KeePer技研も、人口密度が低く、KeePer LABOの認知が低い地方では、採算点を超えるまでに2年以上かかることがあると説明しています。

だから、追加で見るべきなのは、

- 新店がどれくらい早く立ち上がるのか。

- 既存店への影響はどれくらいあるのか。

- 新店が増えた結果、全体の売上と利益がどう動くのか。

この辺りでしょうか。

来店台数は増えているが、平均単価は下がっている

次に、来店台数と平均単価を見ていきましょう。

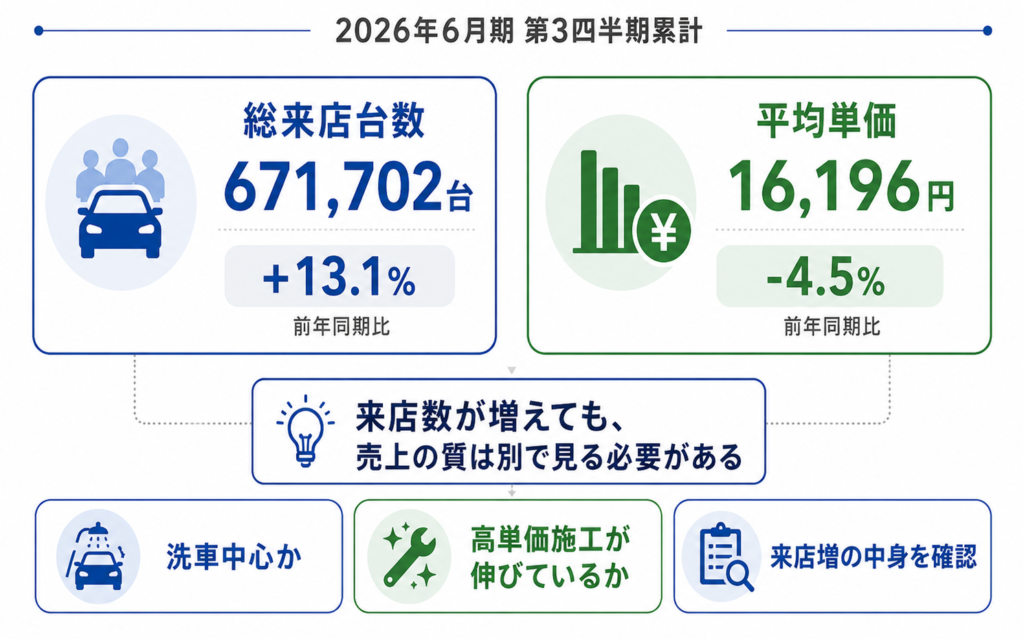

第3四半期累計の総来店台数は671,702台で、前年同期比13.1%増加しました。

一方で、平均単価は16,196円で、前年同期比4.5%減少しています。

来店台数が増えているのはポジティブです。

ただし、平均単価が下がっているので、その中身を確認する必要があります。

会社は、極端に降雨量が少なかったことで、KeePerコーティングの「雨が降ると洗車をしたかのようにキレイになる」という特徴が発揮されにくくなり、お客さんの「とにかく、さっぱりさせたい」というニーズが高まったと説明しています。

その結果、洗車での来店が多くなり、来店台数が伸びた一方で、平均単価は下がったと考えられます。

大事なのは、来店の中身で、

- 洗車が増えているのか。

- コーティングが増えているのか。

- 高単価メニューが伸びているのか。

- 低単価メニュー中心になっているのか。

ここを見ないと、売上の質は分からないのですが、

これに関してはどのように判断を下していいのか難しいですね、、、

逆に雨がたくさん降ると、コーティングのおかげで綺麗になって来店することもなくなるだろうから、どう捉えれば良いのだろうか。

コーティング施工台数を見ると、売上の質が見える

KeePer LABOを見るうえでは、来店台数や平均単価だけでなく、コーティング施工台数の中身も重要です。

なぜなら、同じ「コーティング施工」でも、多数の価格帯の商品が存在するので、どの商品が伸びているかによって売上の質が変わるからです。

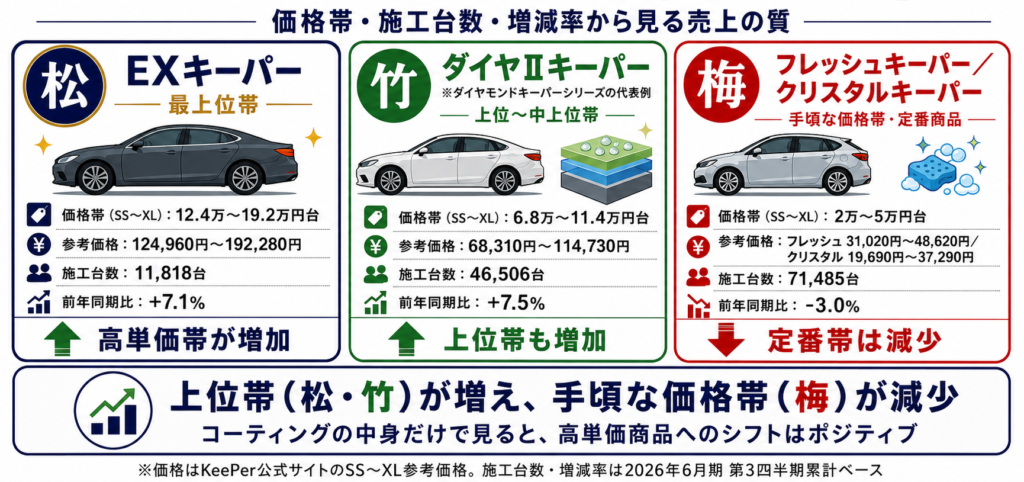

KeePerの商品ラインナップを見ると、ざっくり価格帯に差があります。

最上位に近いのがEXキーパーです。

価格帯も高く、KeePerの中でも「松」にあたる商品だと見てよいと思います。

その次に、ダイヤⅡキーパーを含むダイヤモンドキーパーシリーズがあります。

こちらも高単価寄りの商品で、EXキーパーほどではないにせよ、上位メニューに位置づけられます。

松竹梅だと「竹」に該当するでしょう。

一方で、フレッシュキーパーやクリスタルキーパーは、比較的手頃な価格帯の商品です(「梅」に相当します)。

特にクリスタルキーパーは「超ロングセラー」とされており、KeePerの入口商品・定番商品に近い位置づけだと考えられます。

この前提で、第3四半期累計の施工台数を見てみます。

EXキーパー(松)の施工台数は11,818台で、前年同期比7.1%増加しました。

ダイヤⅡキーパー(竹)に進化したダイヤモンドキーパーシリーズの施工台数も46,506台で、前年同期比7.5%増加しています。

一方で、フレッシュキーパー、クリスタルキーパー(梅)の施工台数は71,485台で、前年同期比3.0%減少しました。

高価格帯のEXキーパーや、ダイヤモンドキーパーシリーズも伸びていて、

一方、比較的手頃なフレッシュキーパー、クリスタルキーパーは減っている。

コーティングメニューの中だけで見ると、悪い動きではないでしょう。

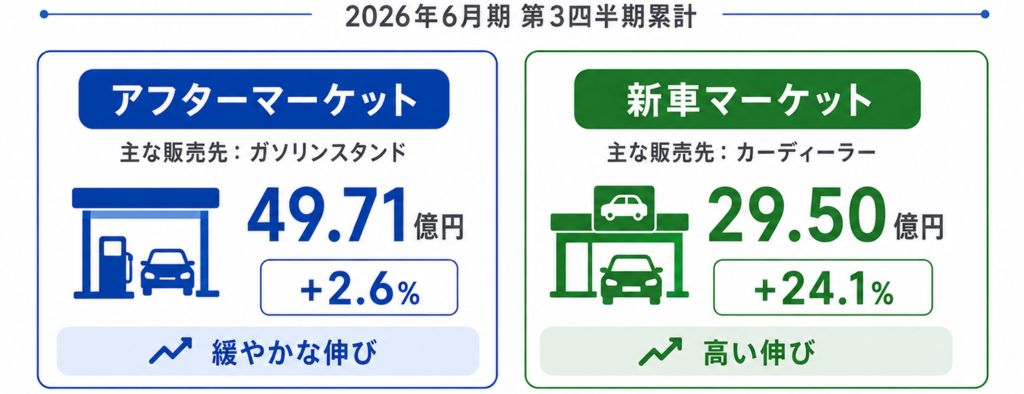

製品等関連事業は、アフターマーケットと新車マーケットに分ける

次に、KeePer製品等関連事業です。

2026年6月期第3四半期累計では、製品等関連事業の売上高は82億27百万円でした。

前年同期比では4.4%増加しています。

製品等関連事業は、大きく見るとアフターマーケットと新車マーケットに分けられます。

アフターマーケットは、ガソリンスタンドを中心とした市場です。

第3四半期累計では49億71百万円で、前年同期比2.6%増でした。

一方、新車マーケットは、カーディーラーを中心とした市場です。

こちらは29億50百万円で、前年同期比24.1%増でした。

製品等関連事業全体では4.4%増ですが、中身を見ると、アフターマーケットと新車マーケットで成長率がまったく違います。

ですが実態は「アフターは低成長、新車は高成長」というわけではありません。

先の記事でも見たように、アフターマーケットはすでにKeePerがかなり広く入り込めていて、

ガソリンスタンドを中心に、KeePer PROSHOPとして全国に施工網が広がっています。

つまり、アフターマーケットはすでに一定の面を取りにいった市場です。

もちろん、まだ伸びしろがないわけではありません。

ガソリンスタンド側にとっても、燃料以外の収益源としてコーティングを伸ばしたい事情があります。

ただ、全国のガソリンスタンドや施工店にかなり広がっている以上、ここから急激に何十%も伸びるというより、既存施工店の販売力、新商品の投入、単価上昇、施工品質の底上げによって、じわじわ伸ばしていく市場だと見る方が自然です。

だから、アフターマーケットの前年同期比2.6%増は、派手さはありません。

しかし、これは「弱い」というより、すでに広がった販路の上で、燃料価格や節約志向の逆風も受けながら、緩やかに伸びている数字として見て良いでしょう。

一方で、新車マーケットは見え方が違います。

新車マーケットは、カーディーラーで車を買うタイミングで、KeePerコーティングを提案してもらう市場です。

新車を買う人は、納車時点で車をきれいに保ちたいというニーズを持ちやすいです。

せっかく高い買い物をしたなら、最初からきれいに乗りたい。

塗装を守りたい。

ディーラーで一緒に提案されるなら、納車時にまとめて施工しておきたい。

何より、車という高価なものを購入するのだから、財布の緩むタイミングでの追加のオプションとして選ばれやすい。

この市場の多くのパイをとれたら非常に大きな業績へのインパクトがあるでしょう。

ただし、ガソリンスタンドのように、すでに全国の車ユーザーと日常的な接点を持っている市場とは違います。

新車マーケットで伸ばすには、カーディーラーや自動車メーカー側にKeePerを採用してもらう必要があります。

つまり、BtoBの開拓要素が強い。

ここで、KeePer技研は時間をかけて少しずつ採用先を増やしています。

会社資料では、EXキーパーがスバル、ボルボ、メルセデス・ベンツで純正採用されていることや、三菱自動車でもKeePerコーティングの取扱いが始まったことが説明されています。

さらに、新車ディーラー専売品としてLXキーパーも発売されています。

つまり、新車マーケットの24.1%増は、単に車がたくさん売れたから伸びたというより、KeePerが新車ディーラー向けの販路を広げ、純正採用や取扱い先を増やしていることが効いている可能性があります。

アフターマーケットは、すでに広い施工網を持つ既存市場。

新車マーケットは、カーディーラーやメーカーへの採用拡大で伸びている開拓市場。

こう整理できます。

この見方をすると、KeePer製品等関連事業の成長ドライバーはかなり明確です。

短期的には、新車マーケットの伸びが製品等関連事業全体を引っ張っている。

一方で、アフターマーケットはすでに広がった基盤として、安定的な売上を支えている。

だから、今後見るべきなのは、単に「製品等関連事業全体が何%伸びたか」ではなく、

新車マーケットで、純正採用やディーラー取扱いがどこまで広がるのか。

アフターマーケットで、既存施工店の販売力や新商品投入によって再加速できるのか。

この2つを分けて見る必要があります。

とはいえ、個人的にはもう少しアフターマーケットでも伸びてもいいんじゃないかなと感じる部分が大きいですね。頭打ち感もあるのでしょうか。今後の動向に注視ですね。

新車マーケットは順調そうで何よりです。

決算を見るときは、数字を分解する

ここまで見てきたように、KeePer技研の決算は、表面の売上高や利益だけでは少し分かりにくいです。

売上高は伸びている。

営業利益は減っている。

純利益は大きく増えている。

この全体像だけを見ると判断が難しいので、事業ごとに分けて見る必要があります。

KeePer LABOでは、

- 店舗数

- 来店台数

- 平均単価

- コーティング施工台数

製品等関連事業では、

- アフターマーケット

- 新車マーケット

- 海外

- 車以外

こうやって分けて見ると、どこが伸びていて、どこに課題があるのかが見えやすくなります。

※今回は海外事業と車以外の事業は売る上げに対する割合が非常に小さいので言及しないことにしました。

次の記事では、この数字を踏まえて、KeePer技研の成長余地とリスクを整理していきます。

- 成長余地は店舗数だけなのか。

- 新車マーケットはどこまで伸びるのか。

- アフターマーケットは再加速するのか。

- 品質管理や平均単価低下はリスクにならないのか。

次回は、KeePer技研を投資家目線で見るときに確認したい論点を整理します。

1本目がまだの方はこちら。

コメント